企業風險管理 及 內部監管控制

我們能夠確保貴公司符合法規要求,指導您的業務運作達致最佳實務規範,當中評估公司層面的風險,判斷最關鍵的風險領域,並制訂合適的工作規劃和審核方案,從而降低相關風險。

C.2.1 董事會應持續監督發行人的風險管理及內部監控系統,並確保最少每年檢討一次發行人及其附屬公司的風險管理及內部監控系統是否有效,並在《企業管治報告》中向股東匯報已經完成有關檢討。有關檢討應涵蓋所有重要的監控方面,包括財務監控、運作監控及合規監控。

發行人應在《企業管治報告》內以敍述形式披露其如何在報告期內遵守風險管理及內部監控的守則條文。具體而言,有關內容應包括:

- (a) 用於辨認、評估及管理重大風險的程序;

- (b) 風險管理及內部監控系統的主要特點;

- (c) 董事會承認其須對風險管理及內部監控系統負責,並有責任檢討該等制度的有效性。董事會亦應闡釋該等系統旨在管理 而非消除未能達成業務目標的風險,而且只能就不會有重大 的 失實陳述或損失作出合理而非絕對的保證;

- (d) 用以檢討風險管理及內部監控系統有效性的程序及解決嚴重的內部監控缺失的程序;及

- (e) 處理及發布內幕消息的程序和內部監控措施。

C.2.5 發行人應設立內部審核功能。沒有內部審核功能的發行人須每年檢討是否需要增設此項功能,並在《企業管治報告》內解釋為何沒有這項功能。

內控系統為各大機構提供不同優勢,而這些機構共同提升股東價值,其中的優勢包括:

- 以準確可靠的財務和管理信息為基礎,作出更明智的管理決策

- 幫助構思新的解決方案,讓內部審計(「內審」)部門在瞬息萬變的風險格局下符合業務戰略

- 實用的風險管理和協作工具,增強風險識別和信息收集的流程

- 保障公司股東的利益,令他們的投資更穩妥

我們如何為您創造更大價值

- 符合《上市規則》的監管規定

- 設計框架和流程,加強對不同業務和地區的關鍵風險控制,令機構的業務運作更有效率

- 分享行業的最佳實務經驗,提供適合個別公司的實用指引

- 與其在公司內部成立內審的職能 / 部門,將內審流程外判反而更符合成本效益

我們致力提高更大的靈活性,一方面讓貴公司保留現有的內部審計方法,另一方面強化公司的內部監控系統。我們更可以協助您由零開始,建立貴公司的專屬內部監控系統,亦可以提升和改造您的現有系統,當中的服務範圍包括:

我們的服務範圍包括:

- 首次公開上市內部控制審查

- 上市後(年度)內部控制審查

- 企業風險管理審查

- 合規審查

- 公司治理審查

流程

內部監管控制 (ICR)

企業風險管理 (ERM)

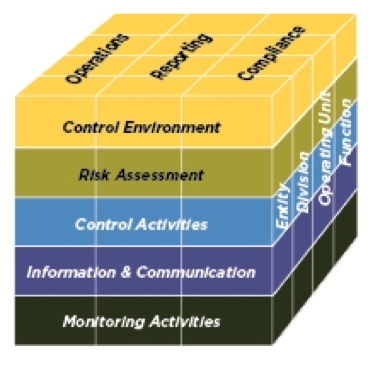

COSO委員會–提供有關內部控制,企業風險管理和辨認與處理舞弊風險的治理架構,於2013年發布了更新的版本《內部監控–整合架構》(「 COSO 2013架構」) 及相關說明文件。

就原始架構的基礎上,COSO 2013架構有望幫助組織根據業務和運營環境的許多變化來設計和實施內部控制,擴大內部控制在解決運營和報告目標方面的應用,闡明並確定有效內部控制及風險管理的構成。